Zbohatli sme za ostatných 25 rokov?

Na budovanie bohatstva potrebujete stabilný a neustály rast príjmov. Keď sa vám zvyšuje príjem, môžete viac míňať a tiež viac sporiť, čo je predpoklad pre systematické budovanie bohatstva.

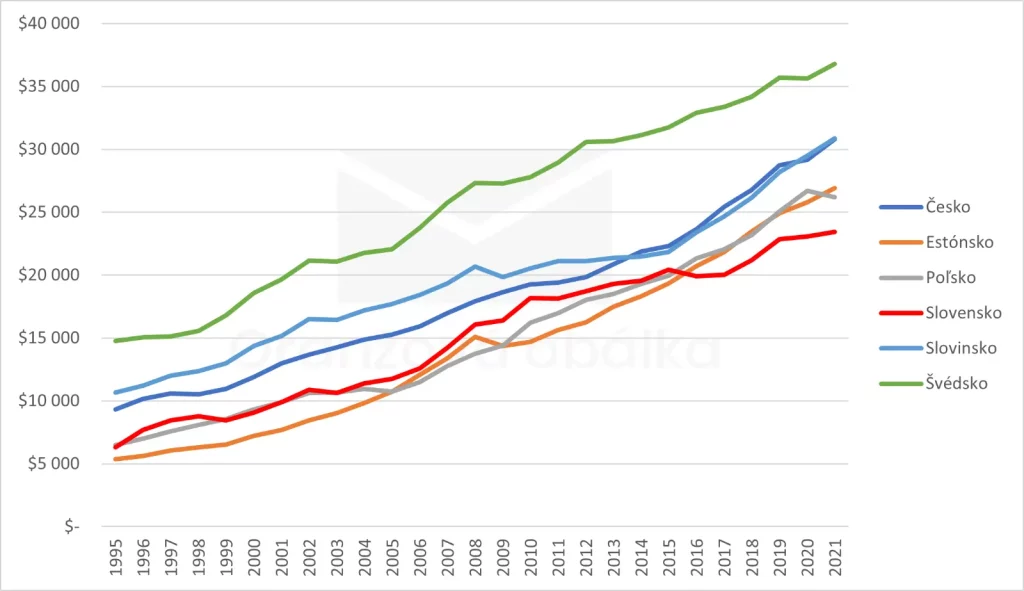

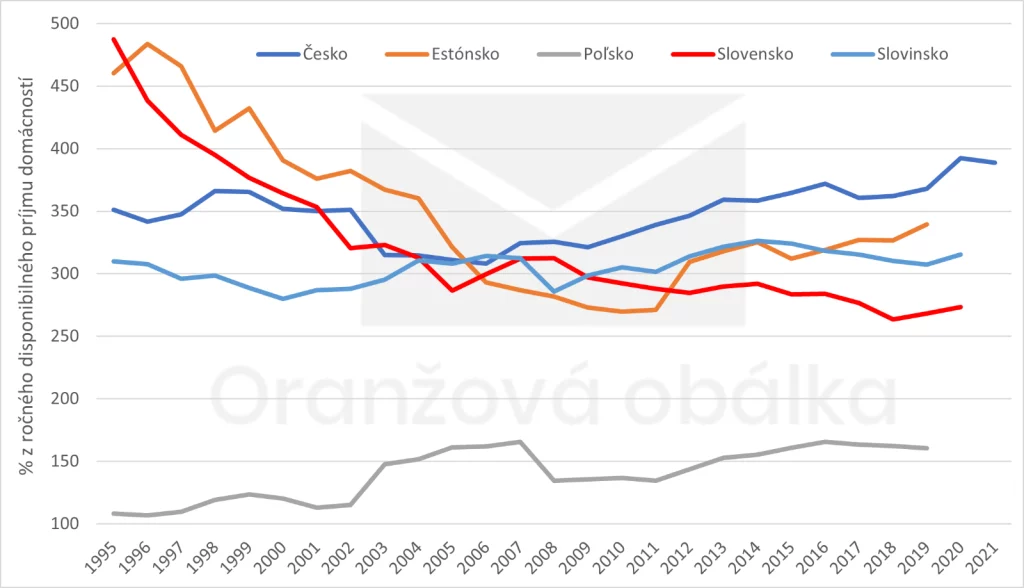

Na začiatok porovnajme vývoj čistého disponibilného príjmu domácností. Aby sme dokázali posúdiť to, či bohatneme, neporovnávajme sa len v čase ale porovnajme sa aj so susedmi (Poľsko, Česko) a pridajme aj krajiny, ktoré boli v 90-tych rokoch síce označované ako postkomunistické, ale stáli na opačných koncoch. Slovinsko bolo v tých rokoch najvyspelejšie, naopak Estónsko patrilo spolu s Bulharskom a Rumunskom medzi najzaostalejšie. Preto sme do porovnania vybrali aj domácnosti zo Slovinska a Estónska. A ako benchmark nám budú slúžiť domácnosti zo Švédska. Veď sa treba porovnávať s tými najlepšími. Aspoň uvidíme, či sa ku nim približujeme.

Graf nižšie prezentuje vývoj disponibilného príjmu domácností vyjadrených v US dolároch. Je to preto, aby sme vedeli porovnať krajiny medzi sebou, keďže v každej krajine sa platí inou menou. A dnes stojí 1 dolár približne 1 euro. Tak dokážeme celkom dobre vidieť rozdiely v čase a aj to, kto koho dobieha a kto sa prepadáva.

Slováci si užívali naozaj úžasný rast príjmu. Zo 6000 dolárov v roku 1995 na viac než 23000 dolárov v roku 2021. To zodpovedá približne 5% priemernému ročnému rastu príjmu domácností. Takí Slovinci mali v roku 1995 takmer dvojnásobné príjmy a zažili si „len“ 4% ročný rast príjmu. Aj tak majú dnes príjem o štvrtinu vyšší ako Slováci. Ale takí Estónci si zažili ročný rast príjmu až 6,2% a kým v roku 1995 mali príjem na úrovni 5400 dolárov, už v roku 2015 predbehli Slovákov a dnes majú príjem o 12% vyšší ako Slováci. Slovenské domácnosti tak síce zarábajú neustále viac, ale akosi prestávame bohatnúť. Vidieť to najmä po roku 2015. A Švédi sa nám vzďaľujú. Prečo? Čo robíme zle?

Koľko míňame a koľko sporíme?

Základná ekonomická poučka hovorí, že domácnosť svoj disponibilný príjem rozdeľuje medzi spotrebu a úspory. Ak tvoríme viac úspor, vlastne odkladáme spotrebu a dnes si nedoprajeme toľko, koľko by sme mohli a radšej si povieme, že v budúcnosti si doprajeme omnoho viac. Pomocou tejto kalkulačky si môžete vypočítať svoj čistý príjem, na zaklade ktorého si budete vedieť lepšie určiť výšku svojich mesačných úspor.

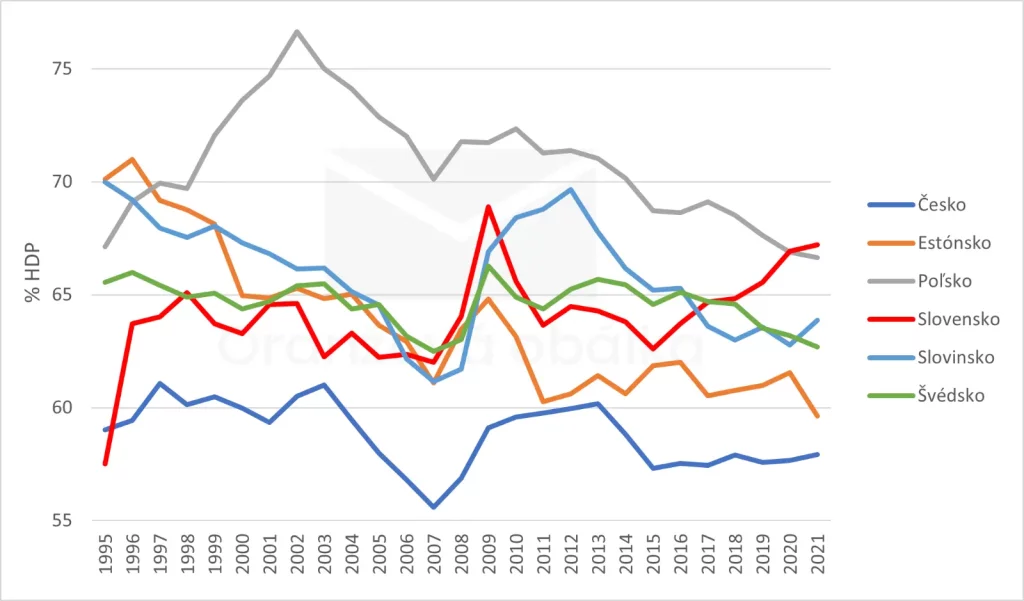

Je naše správanie podobné domácnostiam v iných krajinách? Míňajú slovenské domácnosti viac alebo menej zo svojich príjmov? A koľko sporia domácnosti v iných krajinách? Porovnali sme vývoj konečnej spotreby domácností na tovary a služby ako podiel na hrubom domácom produkte. Graf nižšie prezentuje, koľko z vyprodukovanej pridanej hodnoty minieme na spotrebu.

Najmenší podiel spotreby na vyprodukovanej hodnote majú dlhodobo české domácnosti. Slováci sa dlho držali niekde okolo stredu, ale po roku 2015 si povedali, že si idú užívať. A spotrebu výrazne zvyšovali. Vyšplhala sa zo 62% v roku 2015 na viac ako 67% v roku 2021. Inak povedané, zmenšil sa priestor na tvorbu úspor, pretože „žiť treba tu a teraz“.

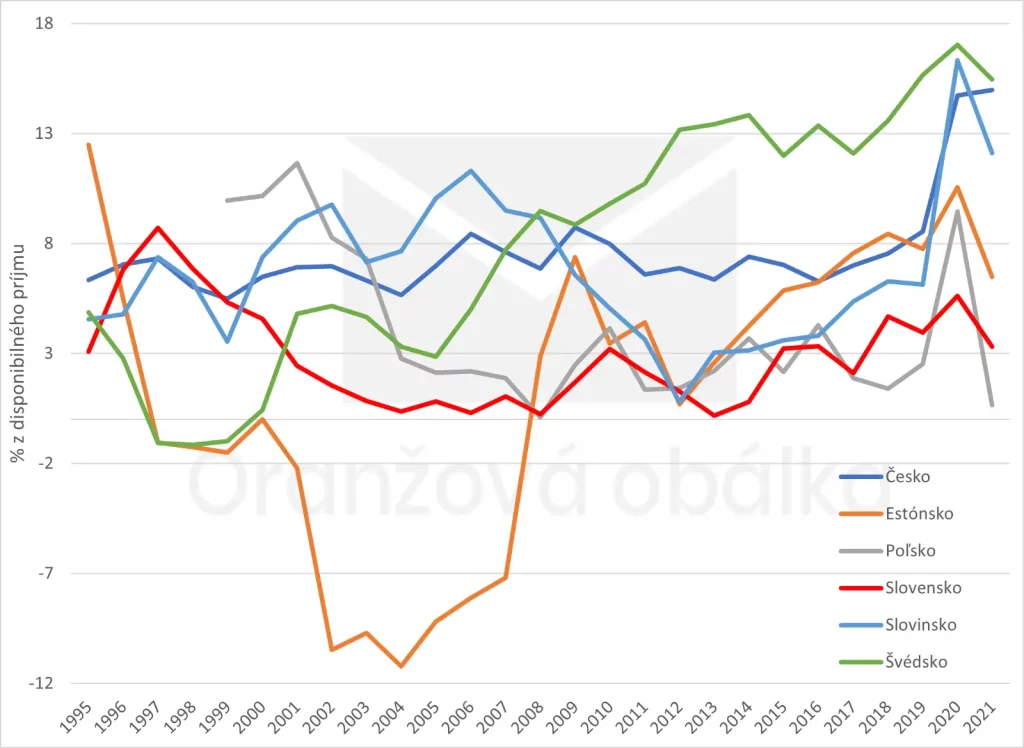

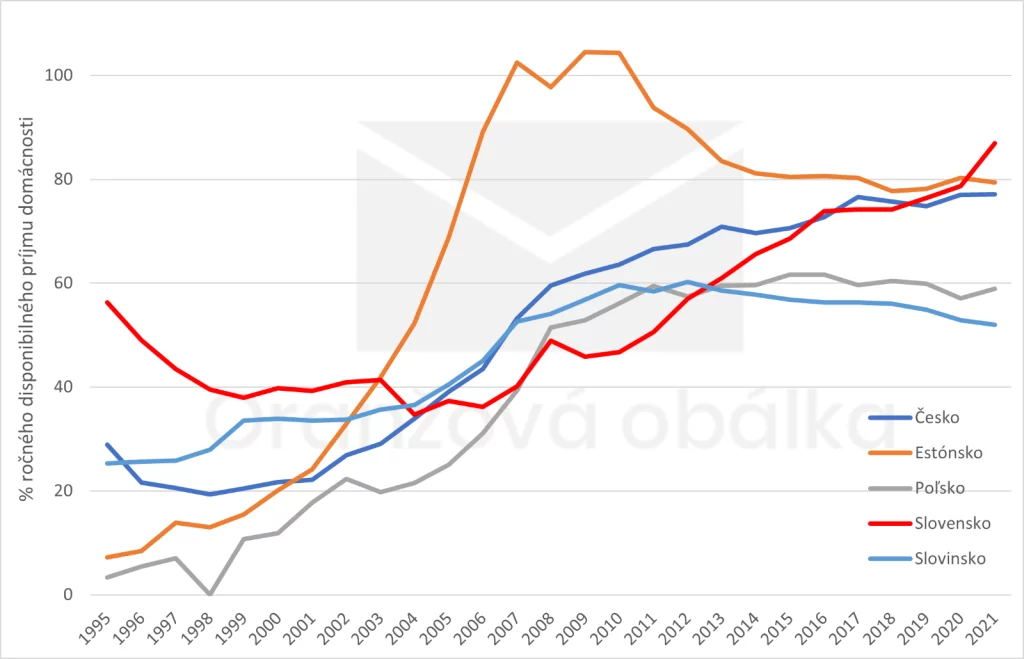

Vývoj úspor domácností z ich disponibilného príjmu prezentujeme nižšie na grafe. Graf nižšie prezentuje podiel tvorby úspor domácností na ich disponibilnom príjme v %. Asi tušíte, aký vývoj sa dá očakávať.

Slováci neboli nikdy naklonení k sporeniu. Dlhodobo sporia najmenej. Estónci si naopak zažili najturbulentnejší vývoj. Medzi rokmi 2000 až 2007 dokonca rozpúšťali svoje úspory a ako ukážeme ďalej v článku, dokonca sa výrazne zadlžovali. Po rozsiahlych ekonomických reformách, ktorý doslova nakopol ich príjem sa miera sporenia v Estónsku po roku 2014 výrazne zvýšila a Estónci sporia vysokú časť disponibilného príjmu. Naopak Česi sporia veľa a stabilne. Dlhodobo viac ako 7% ich príjmu. Slováci v priemere iba 3%. Tento fakt má zásadný vplyv na tvorbu bohatstve domácností.

Finančné bohatstvo domácností a jeho štruktúra

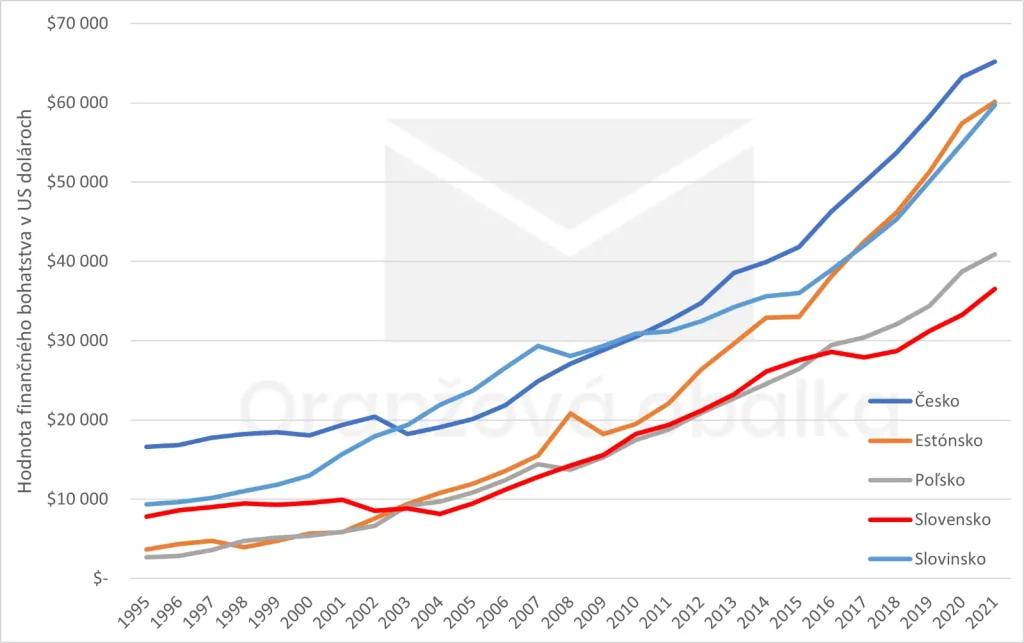

Keď sporíme málo, zrejme ani naše finančné bohatstvo nebude rásť rýchlo. Asi bude kopírovať len vývoj našich príjmov. Ale základné pravidlo budovania bohatstva hovorí, že výška finančného majetku (aktív) by mala rásť rýchlejšie ako príjem. Ideálne ak rastie niekde medzi tempom rastu príjmu a dlhodobým výnosom akciových a dlhopisových trhov. Skúsme sa teda pozrieť na vývoj finančného bohatstva domácností, ktoré pre potreby porovnania vyjadríme opätovne v dolároch.

Slovenské domácnosti mali v roku 1995 hodnotu finančného bohatstva na úrovni 7780 dolárov. České domácnosti viac ako dvojnásobok. Ale finančné bohatstvo Slovákov rástlo priemerným ročným tempom 5,9%. To je iba 0,9% nad tempo rastu ich príjmu. Ale do roku 2004 nám finančné bohatstvo stagnovalo. Nedostupnosť kvalitných finančných produktov a nízka miera tvorby úspor sa dá považovať za príčinu. Naopak, takí Estónci si zažívajú rast finančného bohatstva na úrovni takmer 11%. Nečudo, že už v roku 2004 nás predbehli.

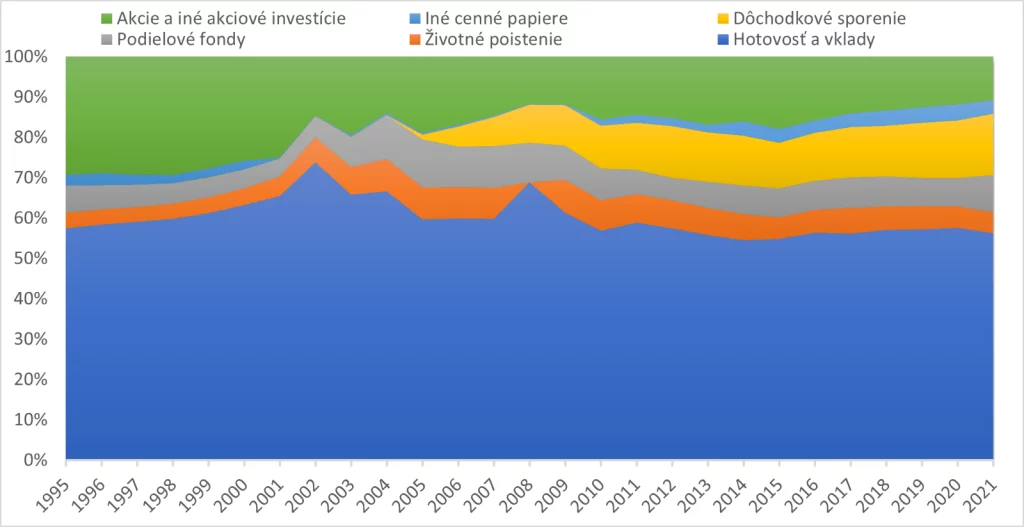

Slováci majú o polovicu nižšie finančné bohatstvo ako Česi. Nízka miera tvorby úspor si vyžiadala svoju daň. Tiež je dobré vedieť, či máme optimálnu štruktúru finančných investícií, ktoré by dlhodobo zaručovali budovanie bohatstva. Porovnali sme preto štruktúru finančných investícií Slovákov a Čechov.

Slováci zbožňujú „cash“.

Ich finančné bohatstvo ťahajú len dôchodkové úspory (II. a III. pilier). Ostatné zložky stagnujú.

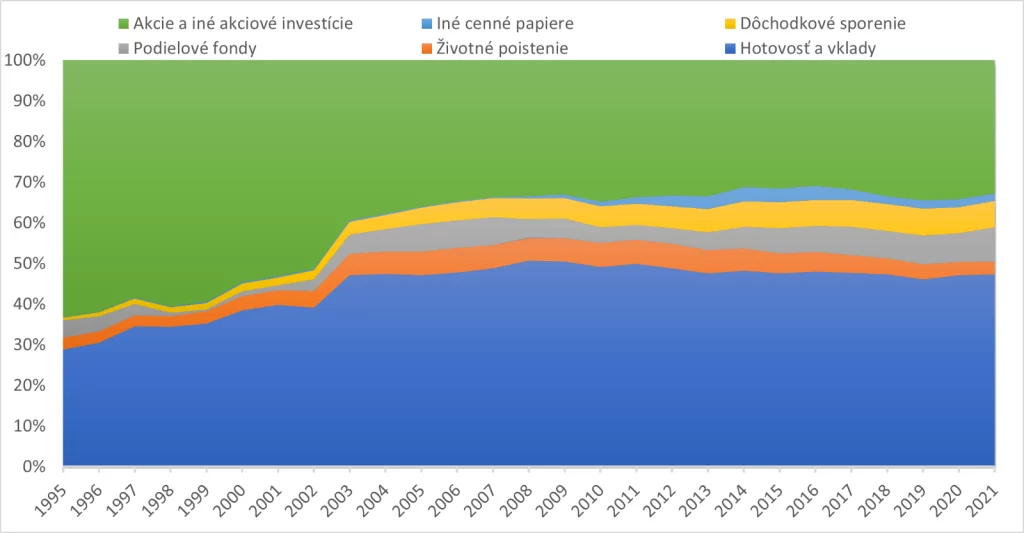

Česi majú radi akcie a akciové investície.

Potom už len „cash“. Ich dôchodkové sporenie je ťahané len III. pilierom (dôchodkové pripoistenie), ktoré však nerastie takým tempom ako dôchodkové úspory Slovákov.

Dôvod rastu finančného bohatstva Čechov oproti Slovákom je zjavný. Dlhodobé, systematické a rozumné budovanie úspor investované v akciových investíciách, ktoré nedestabilizujú ani krízy.

Celkové bohatstvo domácností

Poviete si, že čo tam po finančných investíciách. Veď Slováci zbožňujú nefinančné investície do nehnuteľností. A to ťahá celkové bohatstvo domácností. To je ich zlatá baňa a zdroj bohatstva. V poriadku, tak porovnajme celkové čisté bohatstvo domácností. Tam započítame aj investície do nehnuteľností, ale zároveň odpočítame dlhy, ktoré si Slováci nabrali, aby investovali do nehnuteľností.

„Hjústne, máme problém!“ Čisté bohatstvo Slovákov klesá!

Nejako nedokážeme systematicky budovať bohatstvo. Z biedy nás nevytrhli ani investície do nehnuteľností. Ako tak dokážu tvoriť bohatstvo len Česi a po roku 2012 začali aj Estónci. Slovinci stagnujú, Poliaci sú ďaleko za všetkými. Ale my Slováci klesáme.

Čím to asi bude? Žeby dlhy? Skúsme sa pozrieť na zadlženie domácností. Logika hovorí, že ak dlh (pasívum) použijem na nákup aktíva, rovnica sa nezmení. Bohatstvo budujem len tak, že si požičiam za lacnejšie a v čase aktívum generuje vyšší výnos ako náklady na pasívum. A u Slovákov to zrejme neplatí. Keďže nám rasti finančné bohatstvo o 1% rýchlejšie ako príjem, potom dlhy musia tak veľmi zaťažovať naše bohatstvo, že ho nedokáže prekonať ani výnos z nefinančných investícií. Asi ho nereinvestujeme, ale rovno spotrebujeme.

Slováci sa v priebehu 15 rokov zadlžili takmer dvojnásobne, ale ich bohatstvo aj tak klesalo. Vysoké zadlženie bude v budúcnosti ukrajovať z možnosti investovať väčšiu časť príjmu, keďže bude narastať podiel splátok na príjme. A bohatstvo neporastie, keďže ani finančné investície nie sú zrovna správne rozložené. Ak začne stagnovať trh nehnuteľností alebo ak Slováci nezačnú generované výnosy z investícií investovať tak, aby výnosy prekonávali nárast ich príjmu, bohatstvo si nevybudujú a budú sa ďalej prepadávať.

Nástroj na systematické budovanie bohatstva – Oranžová obálka

Ako tím výskumníkov sme si pred rokom (v roku 2022) dali záväzok dokončiť výskumno-vývojové práce na nástroji, ktorý by efektívne pomáhal systematickému budovaniu bohatstva užívateľov platformy Oranžová obálka. Tento nástroj nemá byť len triviálnym nástrojom smerovania úspor do finančného produktu. Vyvíjame nástroj, ktorý bude systematicky a v čase vyhodnocovať príjem, výdavky, úroky, výnosy z rôznych aktív a volatilitu týchto faktorov a pomôže tak jednotlivcom systematicky budovať bohatstva.

V roku 2023 postupne prinesieme čiastkové nástroje pre voľbu správnej stratégie pre rozloženie finančných investícií, stratégie pre dlhodobé aj krátkodobé investície, stratégie pre prácu s dlhom (pasívami) a stratégie pre určovanie miery úspor pre systematické budovanie bohatstva v čase.

Veríme, že tento článok vás trošku prinútil zamyslieť sa nad tým, že vybudovať bohatstvo, ktoré by bolo odolné v čase nie je len o jednej investícii, ale o systematike práce s príjmom, výdavkami, aktívami aj pasívami.

Celý tím Oranžovej obálky usilovne pracuje, aby Slováci nástroj na budovanie bohatstva dostali do rúk.