Je prokrastinácia fantastický spôsob života?

Prokrastinácia je fantastický spôsob života, ak je druhými tolerovaný. No napríklad veritelia odkladanie splátok sankcionujú pokutami alebo zosplatnením dlhu, poisťovne omeškania v platení riešia výpoveďou zmluvy a investičné spoločnosti oneskorené či vymeškané príspevky nechávajú nepovšimnuté. Prečo? Omeškania s príspevkami sú v prvom rade na škodu sporiteľa.

Čím neskôr sa s pravidelným investovaním začne, tým menší objem úspor sa naakumuluje. To, či rok odkladu spôsobí škodu vo výške 3000 eur alebo až 7000 eur závisí výlučne od celkového trvania investície. Čím dlhšie bude trvať, tým väčšie škody napácha odloženie platby prvého príspevku.

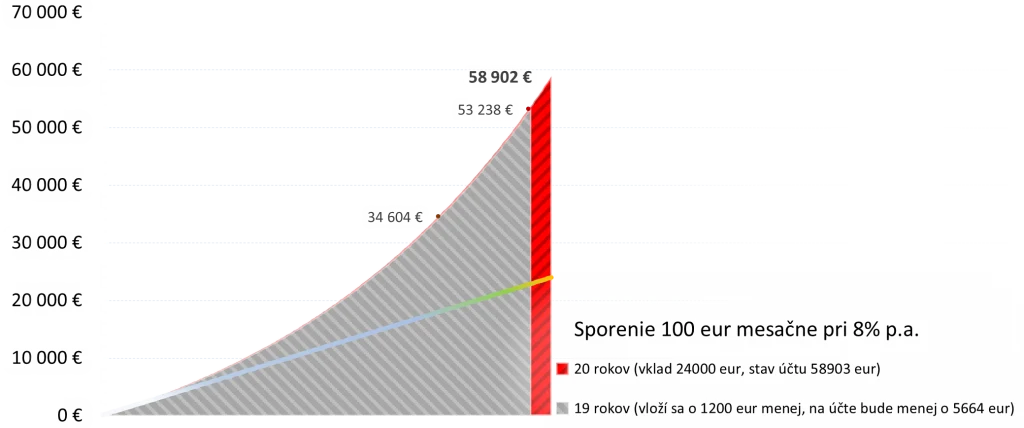

Takto by to vyzeralo, ak by sa namiesto 20-ročného pravidelného investovania čas posielania príspevkov skrátil na 19 rokov.

Sporiteľ by síce vložil o 1200 eur menej, no neušetril by. Efekt zloženého úročenia potrebuje čas a prejavuje sa výlučne na konci sledovaného obdobia. Zdanlivou úsporou 1200 eur tak sporiteľ príde o úroky vo výške 5664 eur.

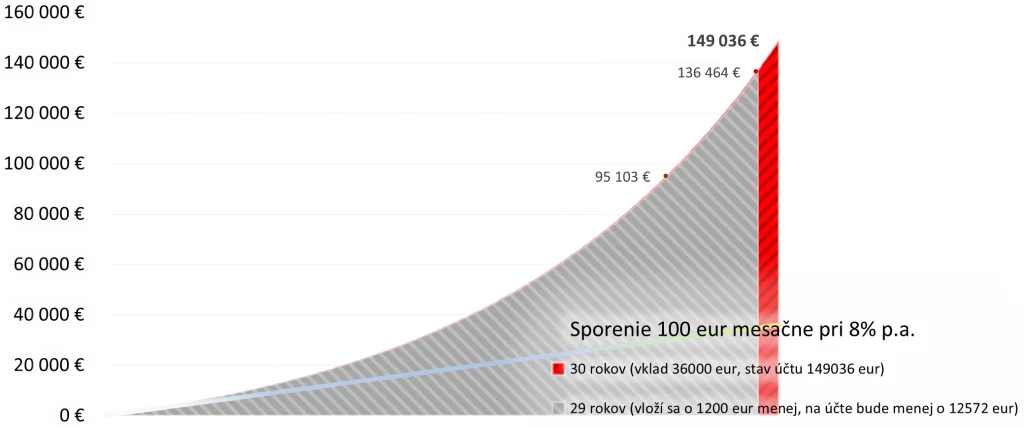

Straty z odkladania začiatku pravidelného investovania na neskôr sú výraznejšie pri dlhších investičných horizontoch.

Pri tridsiatich, resp. dvadsiatichdeviatich rokoch je strata z postupne nezainvestovaných 1200 eur viac ako desaťnásobok neodoslaného vkladu – 12 572 eur.

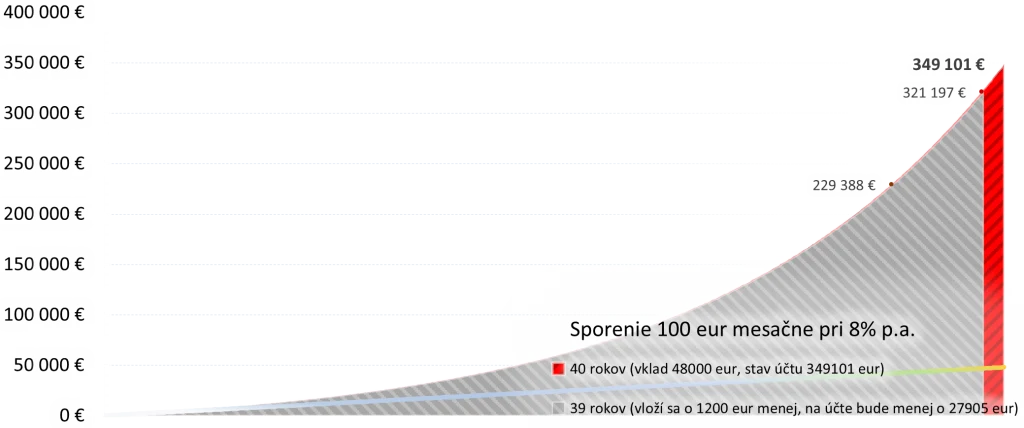

Pri štyridsaťročnom trvaní pravidelného sporenia je strata spôsobená odkladaním začiatku vo výške 27 905 eur. Ide teda o sumu, ktorú si niektorí sporitelia stanovujú ako cieľ na nasporenie. Z tejto sumy by totiž s prehľadom dokázali dlhodobo vyberať spomínanú stovku mesačne a výber navyše upravovať o infláciu.

Pre zjednodušenie:

Ak uvažujete o pravidelnom sporení, no stále hľadáte podporné argumenty, zainvestujte a hľadajte si ich ďalej. Ťažko nájdete protiargument na dlhodobé pravidelné investovanie do široko diverzifikovaného portfólia regulovaného investičného produktu. Ak sa bojíte odkladať stovku mesačne, pošlite tam aspoň polovicu. Po roku môžete porovnávať, či máte väčší úžitok z odloženej päťdesiatky alebo z tej päťdesiatky, ktorú ste nezainvestovali.

Chcete vedieť viac o vplyve času na sporenie a investovanie? Viac o vplyve času na sporenie sa dočítate tu a o prínose pravidelného investovania na dôchodok tu.