Asi už každý z nás počul, že so sporením na dôchodok či s investovaním máme začať čím skôr. Zdá sa, že hlavnú úlohu tu hrá čas. Ale prečo je čas kľúčovým faktorom v sporení?

Čas je základom pre fungovanie zloženého úročenia. Svetovo známi investori a finančníci o ňom hovoria ako o ôsmom dive sveta. Zložené úročenie znamená získavať v čase „úroky z úrokov“. To znamená, že úspory, ktoré sú na investičnom alebo sporiacom účte rastú nie len z dôvodu pribúdajúcich príspevkov, ale aj z dôvodu úrokov. Keďže sa tento proces pravidelne opakuje, začne sa úročiť suma, ktorá už bola navýšená úrokom v minulom období. Samozrejme, celý proces sa dá vyjadriť matematicky, ktorý sa objavuje pri vytváraní finančných produktov. Pre nás ako drobných investorov je preto potrebné pochopiť jeho účinok. Platí totiž na obidve strany, na výnosy aj na náklady.

Účinok zloženého sporenia sa exponenciálne zvyšuje v čase. Existuje moment, kedy úroky z úrokov predbehnú výšku pravidelného vkladu a vtedy sa začína skutočné budovanie bohatstva. Aby sme pochopili čas v sporení a investovaní, skúsime aplikovať zložené úročenie v čase na modelovom príklade.

Čas a zložené úročenie v príbehu dvoch priateľov

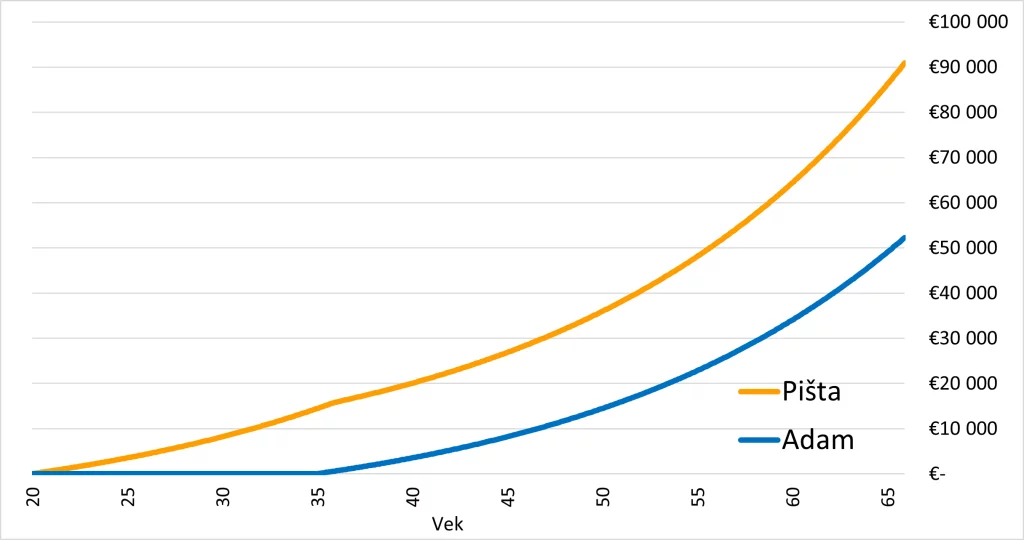

Dvaja kamaráti, Adam a Pišta, začali ako 20-roční pracovať. Hneď ako nastúpili do práce, automaticky vstúpili do II. piliera, a keďže obaja vedia, že I. a II. pilier spolu tvoria základný systém dôchodkového zabezpečenia, vstup do II. piliera brali automaticky ako diverzifikáciu rizika a zdroja budúceho dôchodku.

Obaja počuli aj o iných pilieroch dôchodkového zabezpečenia ako je III. pilier a celoeurópsky osobný dôchodkový produkt. Pišta si myslí, že čím skôr si začne dodatočne sporiť, tým väčšiu šancu má mať vyšší dôchodok. Adam si však povedal, že má čas, že je ešte mladý, nemá rodinu ani záväzky a do dôchodku je ešte ďaleko. Preto sporiť navyše odmietol a radšej si za 50 Eur mesačne doprial rôzne predplatené služby na sledovanie filmov a hranie hier. Pišta si povedal presný opak. Keďže nemá rodinu ani záväzky a do dôchodku je ďaleko, oželieť 50 Eur mesačne nie je až také ťažké a nechcel len tak míňať. Povedal si, že využije čas, ktorý má k dispozícii, a dobrovoľne začal sporiť na dôchodok v pasívne spravovanom akciovom (indexovom) fonde, kde môžeme predpokladať ročné zhodnotenie úspor na úrovni 6%.

Keď obaja kamaráti oslavovali 35 rokov, obom sa narodili deti. Adam si uvedomil, že na starobu by sa mal zabezpečiť a začal si sporiť 50 Eur. Adam tak začal prispievať v 35. roku života do rovnakého fondu ako Pišta a prispieval až do dovŕšenia 66 rokov. Naopak, Pišta zistil, že teraz potrebuje viac peňazí pre rodinu a prestal sporiť, pričom úspory nechal ďalej pracovať až do dôchodku. Pišta si tak sporil 50 Eur mesačne len po dobu 15 rokov.

Asi vás napadne otázka:

„Kto z dvoch priateľov bude mať nasporenú vyššiu sumu?“

Najskôr sa pozrime na sumu príspevkov, ktorú obaja do fondu prispeli (investovali). Pišta, ktorý prispieval len 15 rokov, prispel sumou 9 000 Eur (15 rokov x 12 mesiacov x 50 Eur). Adam prispieval až 30 rokov a celkovo prispel sumou 18 600 Eur (31 rokov x 12 mesiacov x 50 Eur). Navyše musel prispievať v čase, keď sa mu zvyšovali výdavky na rodinu. Keď obaja dovŕšili vek 66 rokov a stretli sa v kaviarni na námestí, priznali sa jeden druhému, koľko majú nasporené…

Ak ste si mysleli, že Adam, ktorý prispieval dlhšie, má nasporenú vyššiu sumu, asi ste zostali prekvapení. Je to Pišta, ktorý sa tešil z vyššej sumy a pritom prispel o polovicu menej ako Adam. Pišta investoval 9 000 Eur a na konci mal 90 000 Eur. 10-násobne viac za 45 rokov. Adam investoval 18 600 Eur a na konci mal 52 000 Eur. Zarobil 3-násobne. A pritom bol rozdiel v čase len 15 rokov.

Pišta naozaj prispel menej a prispieval kratšiu dobu a pritom má viac nasporené? Čím to je?

Odpoveď je v tom, že úspory dostali šancu pracovať dlhšie. Čas zohral hlavnú úlohu. A kým v 35-ke mal Pišta na svojom účte viac než 14 000 Eur, Adam mal presne 0 Eur. A aj keď Adam začal prispievať, už nikdy nedokázal dobehnúť to, čo Pištove úspory dokázali zarobiť samé. Pištove úspory dostali čas na efekt zloženého úročenia.

Aký je záver? Sporenie a investovanie potrebuje čas.

Pri sporení je teda dôležité vnímať celkovú dobu sporenia. Kým u Pištu to bolo 46 rokov, u Adama len 31 rokov. A tak mohol Pišta kľudne prestať prispievať v skoršom veku, pretože zvyšnú prácu za neho urobili už jeho úspory, ktoré využili v čase efekt zloženého úročenia.

Na tomto modelovom príklade môžete vidieť, čo urobí dlhá doba s úsporami a investíciou. Samozrejme, v realite a v ideálnom prípade by Pišta sporenie neprerušil a pokračoval by v sporení ďalej. Ak by Pišta so sporením neprestal, suma jeho príspevkov by bola 27 000 Eur (45 rokov x 12 mesiacov x 50 eur) celkovo by mal nasporené okolo 140 000 Eur. Preto platí, že ak začnete so sporením skoro, môžete si dovoliť sporiť si aj menšiu sumu, ako ten, kto si začne sporiť neskôr.

Jednoduché číslo na záver:

Odloženie sporenia o 1 rok znižuje výslednú nasporenú sumu o 5%! *

* platí pre dĺžku sporenia 25 až 40 rokov a výnos na úrovni 4% až 6% ročne