Ako chápať dôchodkový vek v dôchodkovom systéme?

Dôchodkové poistenie (tzv. I. pilier) v Slovenskej republike má podobu priebežne financovanej schémy (v skratke „PAYG“ – PayAsYouGo – Plať ako ideš) so silným medzigeneračným prerozdeľovaním príjmu. V realite to znamená, že dnešní prispievajúci financujú výplatu dôchodkov dnešným poberateľom. V PAYG schéme nie sú kumulované ani investované žiadne prostriedky pre financovanie záväzkov (rozumej dôchodkov) do budúcnosti. Priebežne financovaná schéma funguje na dôvere, že v budúcnosti bude dosť prispievajúcich na výplatu dôchodkov dnešných prispievajúcich, keďže im systém priznáva dôchodkové nároky priebežne. Preto dôchodkový vek hrá v tomto systéme dôležitú úlohu.

Dobré časy PAYG schémy sú také, keď rastie počet prispievateľov aj ich mzda, pričom počet poberateľov a dĺžka poberania dôchodkov sa nemení. Ak však klesá počet prispievateľov a zvyšuje sa počet poberateľov, nastávajú pre obe strany horšie časy. Ak sa k tomu pridá nízky alebo žiadny rast miezd, priebežne financovaná dôchodková schéma generuje stratu, ktorú musí niekto zaplatiť.

Stanovenie dôchodkového veku pre PAYG schému je absolútne kľúčové. Práve tento vek rozhoduje o tom, kedy sa človek preklopí zo strany prispievateľov na stranu poberateľov. A takisto rozhoduje o tom, či človek prispieva alebo poberá zo spoločného balíka. Nízky dôchodkový vek zvyšuje tlaky na prispievateľov. Vysoký dôchodkový vek spôsobuje problémy pre ľudí, ktorí z objektívnych dôvodov nedokážu pracovať a mať tak príjem. Ak však zafixujeme vek odchodu do dôchodku a zároveň sledujeme v ekonomike, že klesá počet prispievateľov, narastá počet poberateľov a zároveň rastie počet rokov strávených na dôchodku, potom v PAYG schéme tiká bomba a ľudia sa snažia takto výbušnej schéme vyhnúť. Jednoducho jej neveria, že finančne prežije a skôr z úzadia budú pozorovať, kedy to celé vybuchne.

Čo znamená naviazanie dôchodkového veku na strednú dĺžku dožitia?

Fixný dôchodkový vek a súčasné predlžovanie strednej dĺžky dožitia znamená, že na dôchodku ľudia prežijú dlhšiu dobu. Ak sa však dôchodkový vek naviaže na strednú dĺžku dožitia, ľudia prežijú na dôchodku rovnakú dobu ako predchádzajúca i budúca generácia. Ale samotné naviazanie dôchodkového veku na strednú dĺžku dožitia nerieši finančné problémy schémy v časoch, keď klesá počet prispievateľov do systému. Naviazanie dôchodkového veku na strednú dĺžku dožitia tak rieši len rozdelenie ľudí na prispievajúcich a poberateľov.

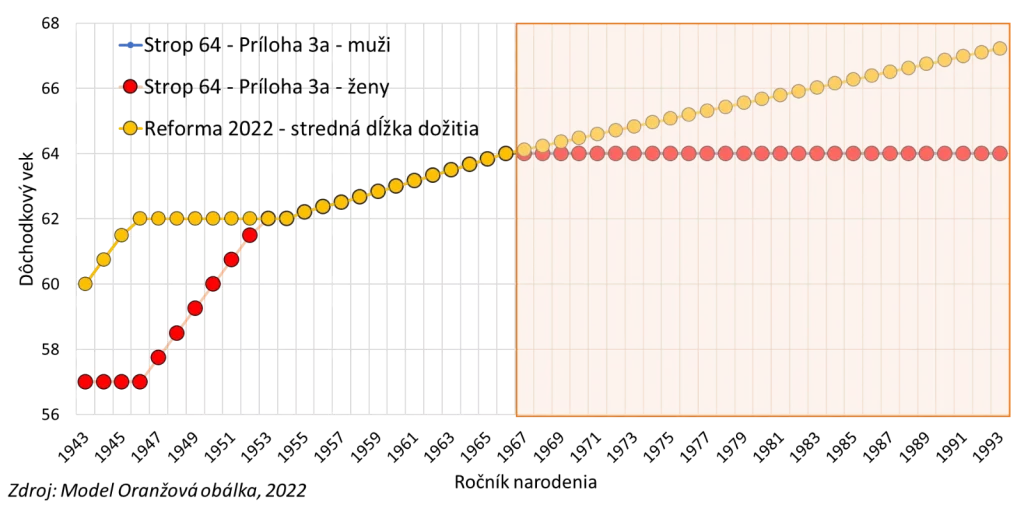

Reforma z roku 2022 prináša opätovné naviazanie dôchodkového veku na strednú dlžku dožitia. Nič nové, mali sme tento systém do roku 2019. Potom sme ho zmenili tak, že každý rok rastie dôchodkový vek o 2 mesiace a zastane na hodnote 64 rokov.

Dôchodkový vek nemá až taký význam pre kapitalizačné schémy (II. pilier, III. pilier, celoeurópsky osobný dôchodkový produkt). Tu je moment odchodu do dôchodku daný výškou úspor. Ak je ich výška dostatočná na financovanie života na dôchodku na úrovni, ktorú si človek zvolí, vtedy odíde do dôchodku. Zákonné nastavenie je samozrejme iné, ale dôchodkový vek ako parameter pre udržateľnosť schémy je takmer irelevantný. Ak míňam na dôchodku veľa, vyčerpám úspory a nemám z čoho žiť. Preto sa v týchto schémach stanovuje skôr spôsob čerpania úspor.

Ale späť k dôchodkovému veku a I. pilieru…

Čo hovorí o dôchodkovom veku zákon o sociálnom poistení, ktorý začne platiť od roku 2023?

- Všeobecný dôchodkový vek pre príslušný ročník je neupravený všeobecný dôchodkový vek pre príslušný ročník zaokrúhlený na roky a kalendárne mesiace. Kalendárne mesiace sa zaokrúhľujú na celý mesiac nadol. Neupravený všeobecný dôchodkový vek sa pre príslušný ročník určí podľa vzorca uvedeného v prílohe č. 3c. Tento vzorec berie do úvahy medián zmeny v dôchodkovom veku.

- Príslušný ročník je rok narodenia osôb narodených v rovnakom kalendárnom roku.

- Ak obdobie výchovy dieťaťa nemožno zohľadniť na určenie dôchodkového veku žene, zohľadní sa mužovi, ktorý dieťa vychoval.

Zákon teda zavádza úplne nový pojem – „neupravený všeobecný dôchodkový vek“ (NVDV). NVDV je základom pre počítanie dôchodkového veku do budúcnosti. Upravuje sa o zmenu strednej dĺžky dožitia za posledné 2 až 13 rokov, pričom sa preskúmava 7 období a z týchto období sa vyberie stredná hodnota (hodnota, ktorá je 4. v poradí). Podľa tejto hodnoty sa upraví dôchodkový vek.

Zákon zároveň hovorí, že takto sa vypočíta dôchodkový vek pre ročníky narodenia 1967 a mladších. Keďže dnes už vieme, že ročník narodenia 1966 majú všeobecný dôchodkový vek 64 rokov, potom práve ročník narodenia 1967 zažije zmenu v dôchodkovom veku, ktorá sa odvíja od toho, ako dlho sa dožili predchádzajúce ročníky na dôchodku.

Z rôznych neodborných zdrojov zaznievajú signály o raste dôchodkového veku na úroveň vyššiu ako 70 rokov. Skúsme sa preto pozrieť na schválený vzorec a použime dáta z Výskumného demografického centra a Eurostatu o projekcii strednej dĺžky dožitia. Nižšie je uvedený odhad vývoja dôchodkového veku. Je to všeobecný dôchodkový vek neupravený o vplyv výchovy detí.

Za každé dieťa sa matke (alebo otcovi, ak matka neuplatňuje zníženie všeobecného dôchodkového veku) zníži dôchodkový vek o 6 mesiacov, maximálne však o 18 mesiacov. Diskrimináciu otcov necháme bokom a nebudeme ani polemizovať o tom, prečo si dvaja rodičia toto zníženie nemôžu rozložiť podľa vlastného úvaženia alebo na polovice.

Aký nás čaká dôchodkový vek?

Naviazanie dôchodkového veku na strednú dĺžku dožitia sa dotkne najmä mladších ročníkov. Napríklad ročníku 1993 sa dôchodkový vek zvýši približne o 3 roky oproti ročníku narodenia 1966. Inak povedané, za 27 rokov vzrastie dôchodkový vek o 3 roky, t.j. každý rok vzrastie dôchodkový vek približne o 40 dní (1,3 mesiaca). Dnes rastie tempom 2 mesiace ročne.

Avšak vieme, že mladé ročníky, ako napríklad aj ročník 1993 nastúpil na trh práce o niečo neskôr ako staršie ročníky, a to z dôvodu štúdia. Odhadovaný vývoj dôchodkového veku naviazaného na strednú dĺžku dožitia je za predpokladu, že stredná dĺžka dožitia v dôchodkovom veku bude rásť rovnako aj v budúcich rokoch. To znamená, že ak stredná dĺžka dožitia v momente dosiahnutia dôchodkového veku oproti súčasnosti bude klesať, prejaví sa to aj na spomalení rastu dôchodkového veku, a naopak.

Dynamické parametre, ktoré pomáhajú vyrovnávať a stabilizovať priebežný pilier malými, systematickými a postupnými krokmi, je to, čo dôchodkový systém potrebuje. Ľudia ho pochopia, že sami ovplyvňujú jeho parametre a začnú mu opätovne dôverovať, pretože bude transparentný a budú vedieť, čo od neho môžu očakávať. A ak niekto bude chcieť na dôchodku viac ako dokáže I. pilier transparentne poskytnúť, môže začať sporiť. Aj v tom pomáha Oranžová obálka.